Расходы при упрощенной системе налогообложения (УСН) - это затраты налогоплательщика, которые уменьшают налоговую базу при расчете единого налога. Рассмотрим особенности учета расходов на УСН "Доходы минус расходы".

Содержание

Критерии признания расходов на УСН

- Расходы должны быть экономически обоснованы

- Затраты направлены на получение дохода

- Документальное подтверждение расходов

- Соответствие закрытому перечню в Налоговом кодексе РФ

Основные виды расходов на УСН

| Группа расходов | Примеры |

| Материальные расходы | Сырье, материалы, инструменты |

| Оплата труда | Зарплата, отпускные, больничные |

| Амортизация | Износ основных средств |

| Прочие расходы | Аренда, реклама, услуги связи |

Какие расходы нельзя учитывать на УСН

- Дивиденды учредителям

- Пени и штрафы в бюджет

- Безвозмездная помощь

- Личные расходы предпринимателя

- Представительские расходы сверх норм

Специфика учета отдельных расходов

- Основные средства - учитываются сразу после ввода в эксплуатацию

- Товары для перепродажи - только после реализации

- Страховые взносы - включаются в расходы в полном объеме

- Канцелярские товары - при передаче в эксплуатацию

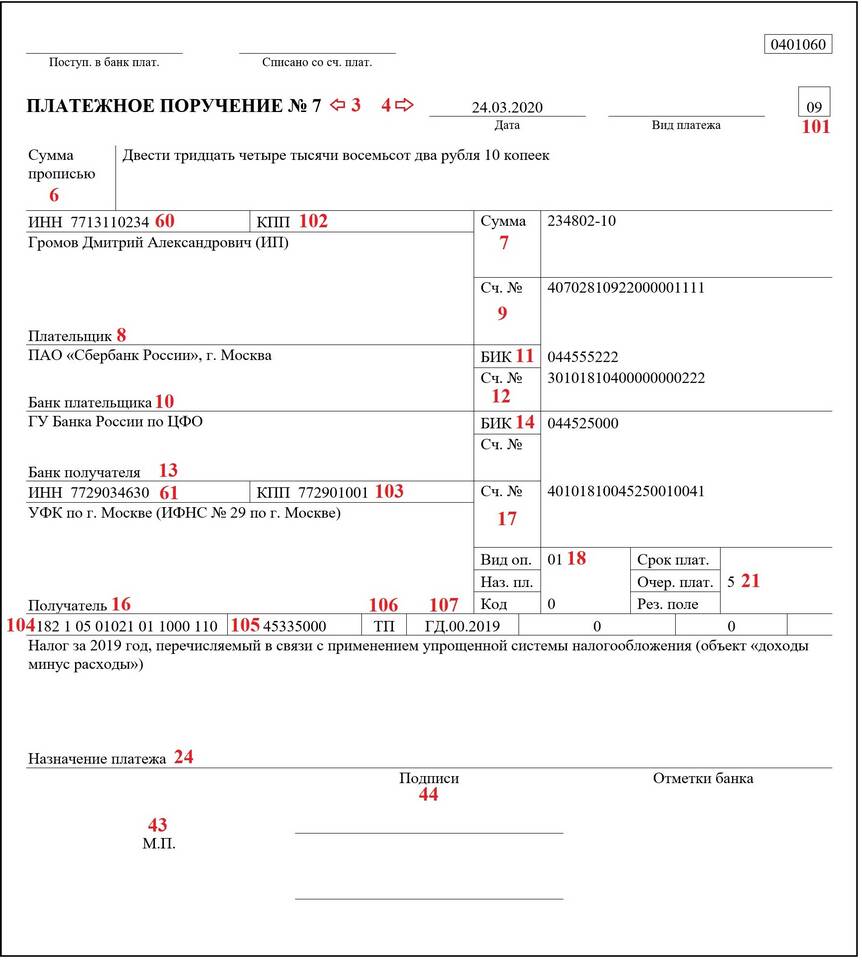

Документальное оформление

| Тип документа | Назначение |

| Договоры | Подтверждение оснований расходов |

| Акты выполненных работ | Факт оказания услуг |

| Кассовые чеки | Оплата расходов |

| Товарные накладные | Поступление товарно-материальных ценностей |

Налоговые последствия

Правильный учет расходов позволяет законно уменьшить налоговую базу и снизить сумму единого налога к уплате на УСН "Доходы минус расходы".

Отличия от ОСНО

На УСН действует закрытый перечень расходов, в отличие от ОСНО, где учитываются все обоснованные затраты. Также на УСН основные средства списываются сразу, а не через амортизацию.