Проверка аффилированных компаний по ИНН позволяет выявить взаимосвязанные организации и оценить потенциальные риски при сотрудничестве. Такой анализ особенно важен при заключении крупных сделок или проверке контрагентов.

Содержание

Основные способы проверки аффилированности

- Анализ данных ЕГРЮЛ/ЕГРИП

- Проверка через сервисы ФНС России

- Использование коммерческих баз данных

- Анализ корпоративной структуры

Пошаговая инструкция по проверке

Получение базовых данных о компании

- Запросите выписку из ЕГРЮЛ по ИНН компании

- Изучите сведения о учредителях и руководстве

- Проверьте адрес регистрации и юридический адрес

Анализ аффилированных лиц

| Параметр проверки | Где смотреть |

| Общие учредители | Выписка ЕГРЮЛ, раздел "Учредители" |

| Совпадение руководителей | Данные о директоре в выписке |

| Перекрестное владение | Учредительные документы компаний |

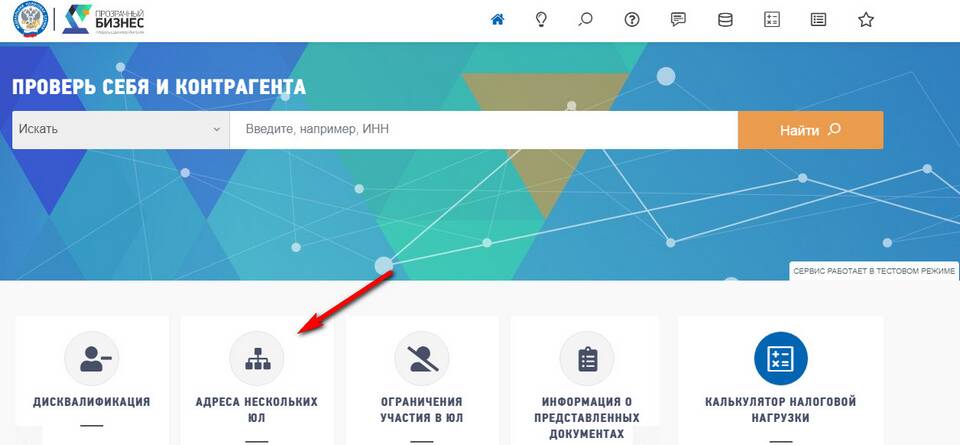

Сервисы для проверки аффилированности

- Официальный сайт ФНС России (nalog.gov.ru)

- Сервис "Прозрачный бизнес"

- Коммерческие базы данных (СПАРК, Контур.Фокус)

- Единый федеральный реестр сведений о банкротстве

Критерии аффилированности компаний

- Общие учредители с долей более 20%

- Одинаковые члены совета директоров

- Совпадение юридических адресов

- Наличие родственных связей между руководителями

- Финансовая взаимозависимость

Что делать с полученной информацией

- Анализировать потенциальные конфликты интересов

- Оценивать риски сделок с аффилированными лицами

- Проверять соблюдение антимонопольного законодательства

- Учитывать при налоговом планировании

Ограничения и сложности проверки

| Проблема | Решение |

| Номинальные владельцы | Глубокая проверка цепочек собственности |

| Офшорные компании | Использование международных баз данных |

| Неполные данные в ЕГРЮЛ | Запрос дополнительных документов |

Юридические последствия аффилированности

- Необходимость раскрытия информации о сделках

- Особый контроль со стороны налоговых органов

- Ограничения при участии в госзакупках

- Повышенные требования к корпоративным процедурам