Досрочное погашение ипотеки — один из способов снизить финансовую нагрузку и уменьшить переплату по кредиту. Однако важно делать это правильно, чтобы получить максимальную выгоду. Рассмотрим ключевые моменты, на которые стоит обратить внимание.

Содержание

Выбор стратегии досрочного погашения

Существует два основных способа частичного досрочного погашения:

- Уменьшение срока кредита — ежемесячный платеж остается прежним, но сокращается общий срок ипотеки.

- Уменьшение ежемесячного платежа — срок кредита не меняется, но снижается сумма регулярного взноса.

Первый вариант обычно выгоднее, так как позволяет сэкономить больше на процентах.

Когда лучше вносить досрочный платеж

Чем раньше вы погасите часть долга, тем больше сэкономите. Проценты начисляются на остаток задолженности, поэтому:

- В первые годы ипотеки большая часть платежа уходит на проценты — досрочное погашение в этот период особенно эффективно.

- Чем ближе к концу срока, тем меньше выгода от досрочного погашения.

Как рассчитать выгоду

Перед внесением досрочного платежа полезно сделать расчет:

- Уточните текущий остаток долга и график платежей.

- Используйте ипотечный калькулятор или обратитесь в банк, чтобы сравнить два варианта: уменьшение срока или платежа.

- Оцените, насколько сократится переплата в каждом случае.

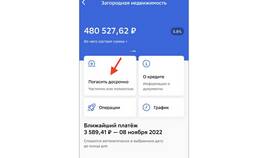

Оформление досрочного погашения

Процедура может отличаться в зависимости от банка, но обычно включает:

- Подачу заявления на досрочное погашение (иногда требуется заранее, за 10–30 дней).

- Внесение средств на счет в установленный срок.

- Получение нового графика платежей.

Налоговые вычеты и комиссии

Учтите дополнительные нюансы:

- Если вы получаете налоговый вычет по ипотеке, досрочное погашение может уменьшить его сумму.

- Некоторые банки взимают комиссию за досрочное погашение — уточните условия договора.

Пример расчета выгоды

| Параметр | До досрочного погашения | После досрочного погашения (уменьшение срока) |

| Остаток долга | 2 000 000 руб. | 1 500 000 руб. |

| Срок | 15 лет | 12 лет |

| Переплата по процентам | 1 800 000 руб. | 1 200 000 руб. |

Заключение

Частичное досрочное погашение ипотеки — эффективный способ снизить финансовую нагрузку. Оптимальной стратегией чаще всего является сокращение срока кредита, а не уменьшение платежа. Перед внесением средств обязательно сделайте расчет и уточните условия в своем банке.