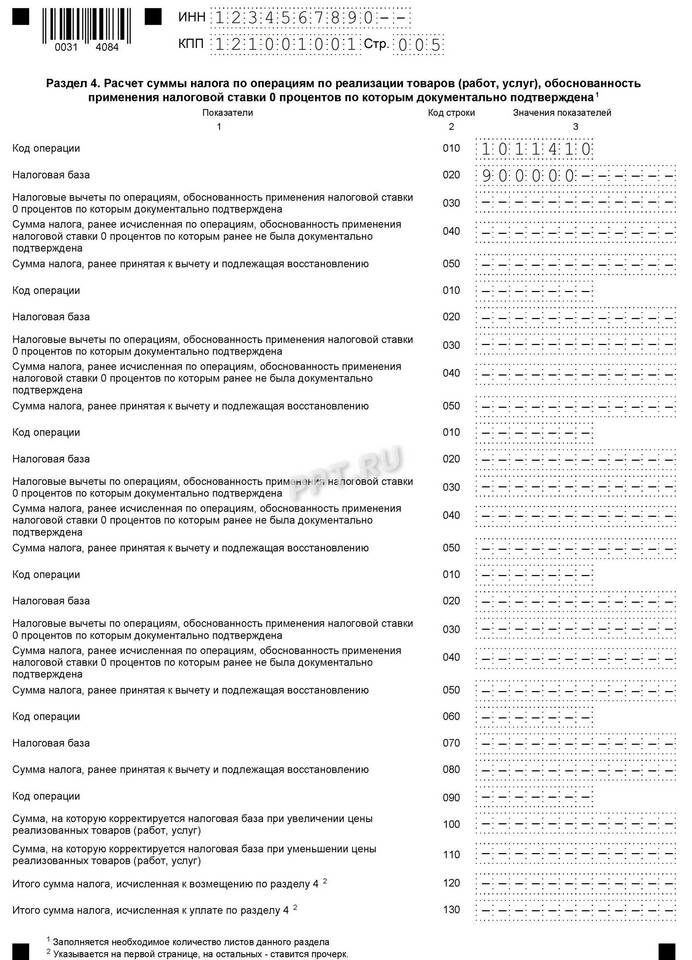

Строка 010 в декларации по налогу на добавленную стоимость (НДС) предназначена для указания общей суммы налога, подлежащей уплате в бюджет по итогам налогового периода. Это ключевой показатель, отражающий итоговые обязательства налогоплательщика.

Содержание

Что включает строка 010

| Показатель | Описание |

| Сумма НДС к уплате | Итоговая сумма налога за отчетный период |

| Расчетная величина | Разница между начисленным и вычитаемым НДС |

Как формируется значение строки 010

- Рассчитывается общая сумма начисленного НДС (строка 060)

- Определяется сумма налоговых вычетов (строка 080)

- Вычисляется разница между этими показателями

- Если результат положительный - указывается в строке 010

- Если отрицательный - отражается в строке 020 (к возмещению)

Пример расчета

| Показатель | Сумма (руб.) |

| Начисленный НДС (строка 060) | 120 000 |

| НДС к вычету (строка 080) | 90 000 |

| НДС к уплате (строка 010) | 30 000 |

Особенности заполнения

- Указывается в полных рублях (без копеек)

- Заполняется только при наличии суммы к уплате

- Должна соответствовать данным книги покупок и продаж

- Сверяется с регистрами налогового учета

Типичные ошибки

- Неправильный расчет суммы к уплате

- Несоответствие данным приложений к декларации

- Округление суммы с нарушением правил

- Отражение отрицательного значения

Важная информация

Сумма в строке 010 декларации по НДС должна быть уплачена в бюджет до 25 числа месяца, следующего за отчетным кварталом. Несвоевременная уплата или ошибки в расчете могут повлечь начисление пеней и штрафов.