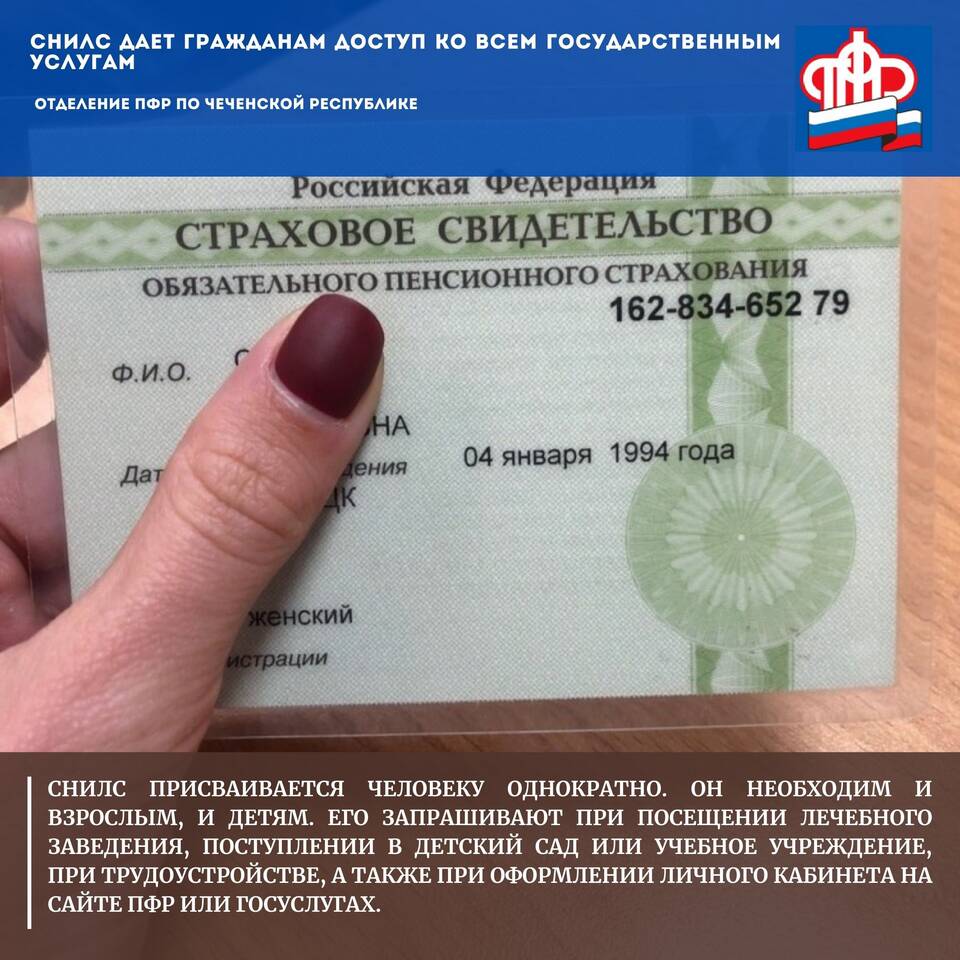

Страховой номер индивидуального лицевого счета (СНИЛС) является важным документом при получении кредита в большинстве российских банков. Рассмотрим причины его требования и функции в кредитном процессе.

Содержание

Основные причины требования СНИЛС

Для чего банкам нужен этот документ:

- Идентификация клиента в пенсионной системе

- Проверка кредитной истории через бюро кредитных историй

- Взаимодействие с государственными информационными системами

- Подтверждение легальности доходов заемщика

Какие данные проверяет банк по СНИЛС

Информация, доступная финансовым организациям:

- Наличие официального трудоустройства

- Отчисления в Пенсионный фонд

- Участие в государственных программах

- Сведения о пенсионных накоплениях

Таблица: Когда СНИЛС обязателен для кредита

| Тип кредита | Необходимость СНИЛС |

| Ипотека | Обязательно |

| Автокредит | Обязательно |

| Потребительский кредит | Чаще всего требуется |

| Микрозаймы | Редко требуется |

Как банки используют СНИЛС

Процессы с участием страхового номера:

- Проверка личности заемщика

- Анализ кредитоспособности

- Подтверждение стажа работы

- Проверка участия в госпрограммах

Можно ли получить кредит без СНИЛС

Возможные варианты:

- В микрофинансовых организациях

- При небольших суммах займа

- В некоторых банках по упрощенной программе

- При наличии альтернативных документов

Безопасность предоставления СНИЛС

Меры предосторожности:

- Предоставлять только в проверенные банки

- Не сообщать номер посторонним лицам

- Контролировать кредитную историю

- Проверять репутацию кредитной организации

Изменения в законодательстве

Актуальные требования:

- С 2022 года СНИЛС заменен на номер страхового свидетельства

- Данные интегрированы в систему ЕСИА

- Используется для межведомственного взаимодействия

СНИЛС является важным идентификатором при оформлении кредита, позволяющим банку проверить благонадежность заемщика и снизить риски невозврата средств. Его предоставление ускоряет процесс рассмотрения заявки и повышает шансы на одобрение.