При оформлении кредита банки предлагают разные схемы погашения. Два основных типа платежей - дифференцированные и аннуитетные. Понимание их различий поможет выбрать оптимальный вариант кредитования.

Содержание

Основные отличия платежей

| Характеристика | Дифференцированные платежи | Аннуитетные платежи |

| Структура платежа | Тело кредита + проценты на остаток | Фиксированная сумма на весь срок |

| Размер платежа | Уменьшается со временем | Остается неизменным |

| Общая переплата | Меньше | Больше |

| Нагрузка на заемщика | Высокая в начале срока | Равномерная |

Дифференцированные платежи

При дифференцированной схеме:

- Основной долг погашается равными частями

- Проценты начисляются на остаток задолженности

- Первые платежи самые большие

- Постепенно сумма платежа уменьшается

Пример расчета дифференцированного платежа

При кредите 300 000 рублей на 12 месяцев под 12% годовых:

- Ежемесячное погашение тела кредита: 25 000 руб.

- Первый платеж: 25 000 + 3 000 (проценты) = 28 000 руб.

- Последний платеж: 25 000 + 250 (проценты) = 25 250 руб.

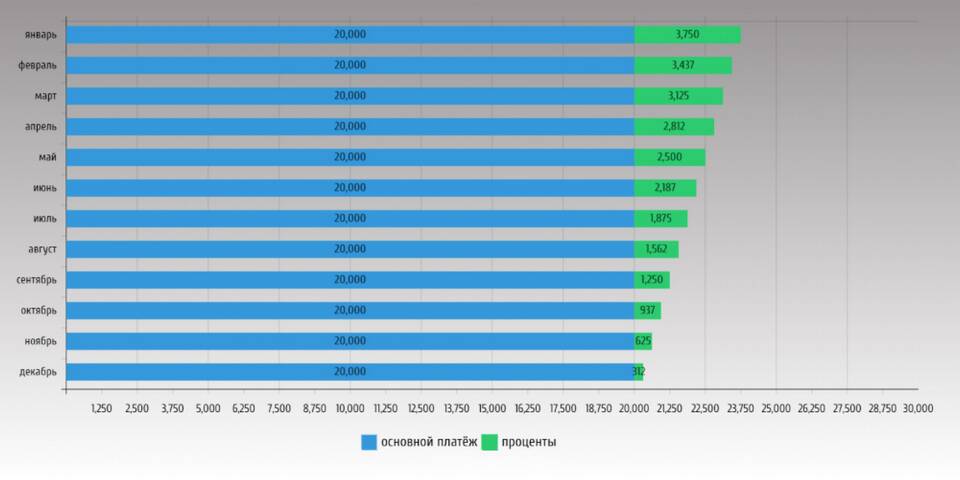

Аннуитетные платежи

Особенности аннуитетной схемы:

- Ежемесячный платеж остается неизменным

- В начале срока большую часть платежа составляют проценты

- Основной долг погашается преимущественно во второй половине срока

- Общая переплата выше, чем при дифференцированных платежах

Пример расчета аннуитетного платежа

При тех же условиях (300 000 руб., 12 мес., 12% годовых):

- Ежемесячный платеж: 26 648 руб.

- Первый платеж: 23 648 руб. - проценты, 3 000 руб. - основной долг

- Последний платеж: 26 362 руб. - основной долг, 286 руб. - проценты

Какую схему выбрать

Дифференцированные платежи выгоднее, если:

- Вы готовы к высокой финансовой нагрузке в первые месяцы

- Планируете досрочное погашение

- Хотите минимизировать общую переплату

Аннуитетные платежи предпочтительнее, когда:

- Важен стабильный размер платежа

- Доход не позволяет платить большие суммы в начале срока

- Кредит оформляется на длительный период

Заключение

Выбор между дифференцированными и аннуитетными платежами зависит от финансовых возможностей и целей заемщика. Дифференцированные платежи экономят деньги, но требуют высокой платежеспособности вначале. Аннуитетные платежи удобнее планировать, но обходятся дороже.